Crisi energetica strutturale: cosa cambia davvero per le aziende italiane

C'è una cosa che, nel mio lavoro, sento ripetere ogni sei mesi.

"Ormai il peggio è passato."

La dicono fornitori, consulenti, articoli di giornale e, soprattutto, buyer che hanno chiuso un contratto a fine 2024 e adesso pregano in silenzio.

Il problema è che "ormai il peggio è passato" non è un'analisi. È una speranza travestita da analisi.

Se nel 2026 stai costruendo il budget energia della tua azienda partendo da quella frase, c'è una buona probabilità che tu stia regalando margine senza accorgertene.

Vediamo perché.

Hormuz: non serve la chiusura. Basta il dubbio.

Da Hormuz passa circa il 20% del petrolio mondiale scambiato via mare e una quota molto rilevante del GNL globale.

Tutti aspettano "la chiusura" come se fosse un evento binario: aperto/chiuso, prezzo basso/prezzo alto.

Non funziona così.

Per spostare il mercato basta il rischio percepito. E il rischio percepito si misura in un posto molto concreto: i premi assicurativi sui transiti.

Nel 2026 sono passati da circa 0,25% del valore nave fino a circa 3%. Cioè 10-12 volte tanto.

Tradotto in dollari: una petroliera da 200-300 milioni paga oggi tra qualche centinaia di migliaia e oltre un milione di dollari per singolo transito in più rispetto a un anno fa.

Indovina chi finisce per pagare quel milione?

TTF a 45-46 €/MWh: questa è la nuova "normalità"

Qui arriva la parte scomoda.

Il TTF europeo oggi viaggia intorno a 45-46 €/MWh. Volatile, ma in quella zona.

Per qualcuno è un sollievo: "vedi, è sceso, è tornato sotto controllo".

Per chi sa leggere un grafico, è un campanello.

Perché 45-46 €/MWh è 2-3 volte il livello strutturale pre-2021, quando il TTF passava interi trimestri sotto i 20 €/MWh.

Quindi sì, è sceso dai picchi del 2022. No, non è "tornato normale".

E qui l'Italia paga il conto due volte:

- importiamo molto, e una fetta crescente arriva via GNL, quindi via mare, quindi interconnesso a Hormuz e dintorni;

- abbiamo un'industria gas-intensiva: vetro, acciaio, ceramica, alimentare, chimica.

Quando il TTF si muove di 5 €/MWh, da noi non si muove la bolletta domestica.

Si muovono i margini di interi distretti industriali.

"Drill, baby, drill" è una battuta, non un piano

Periodicamente torna la narrativa secondo cui gli USA produrrebbero più petrolio di Arabia Saudita e Russia messe insieme.

I dati EIA dicono altro:

- USA: circa 13,59 mb/g

- Russia + Arabia Saudita: circa 20 mb/g complessivi

Gli USA sono un attore enorme. Ma non sono la cavalleria che cancella uno shock medio-orientale.

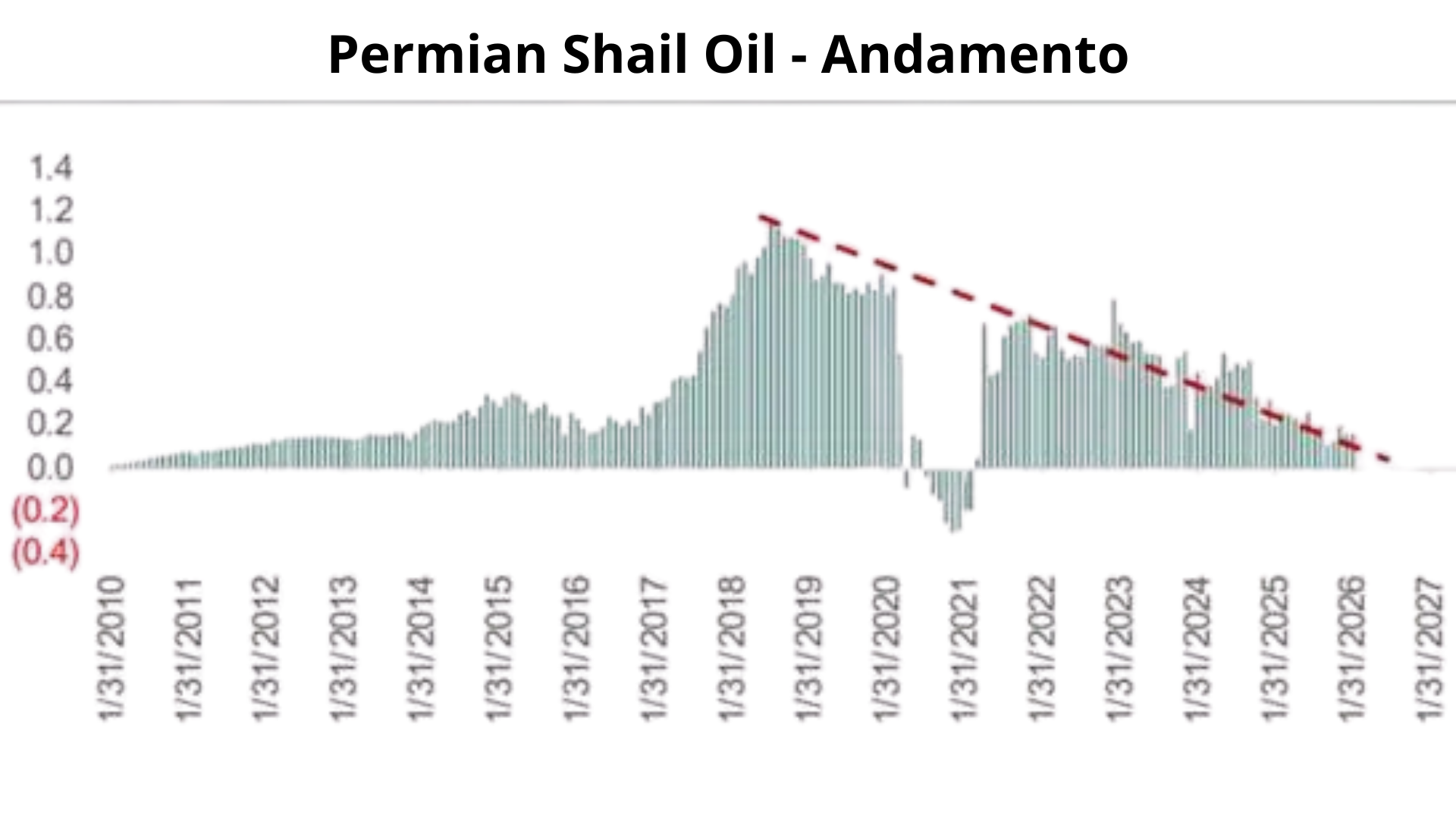

E anche la storia dello shale comincia a mostrare qualche ruga. Lo shale ha un dettaglio che chi vende ottimismo dimentica volentieri: i pozzi declinano in fretta. Per stare fermi devi trivellare di più ogni anno.

Quando anche il Permian, il bacino migliore, mostra rallentamenti nei guadagni di produzione, il segnale non è politico. È geologico.

E con la geologia non si negozia.

Energia ed economia sono la stessa cosa

C'è una verità che nessun ufficio acquisti vuole sentire: ogni cosa che produci, sposti o vendi è energia trasformata in altra forma.

L'acciaio è gas e elettricità. La logistica è gasolio. La ceramica è gas con il vestito buono. Il packaging è petrolio con l'etichetta.

Quando l'energia costa di più in modo persistente, tutto costa di più in modo persistente. Inflazione, costo del lavoro, costo del capitale, costo della logistica.

Non è apocalisse. È contabilità.

Cosa fare oggi, se compri energia per un'azienda

Ti risparmio il "pippone" strategico. Vado al sodo.

Tre cose che vedo sbagliare ogni settimana

- Aspettare che "torni come prima". Il pre-2021 era l'eccezione, non la regola. Pianificare su quel livello non è prudenza, è un bias di conferma con il completo del CFO.

- Coprirsi sul prezzo, non sui volumi. Il prezzo perfetto sul volume sbagliato è una sconfitta con la cravatta.

- Trattare l'energia come una commodity da ufficio acquisti. Nel 2026 l'energia è una variabile di rischio finanziario. Va portata in CDA, non sepolta in un Excel del procurement.

Tre cose che funzionano (poco sexy, molto efficaci)

- Mappa l'esposizione reale. Non solo €/MWh. Peso dell'energia sul costo totale, elasticità verso il cliente finale, scenari a TTF +30% e +60%. Se non hai questi numeri stampati, non hai una strategia: hai un fornitore.

- Diversifica i meccanismi di prezzo, non solo i fornitori. Mix di fisso, indicizzato e PPA da rinnovabili. Avere tre fornitori che ti vendono tutti sullo stesso indice non è diversificazione: è una scenografia.

- Efficienza prima della copertura. Il MWh più economico è quello che non consumi. Per molte PMI italiane, un audit energetico fatto sul serio rende oggi più di qualunque rinegoziazione contrattuale.

In sintesi

La crisi energetica del 2026 non è un'onda anomala. È il livello del mare che si è alzato.

Hormuz tiene il mercato sul filo del rasoio anche quando non chiude. Il TTF a 45-46 €/MWh non è una vittoria, è il nuovo "pavimento". Gli USA producono tantissimo ma non abbastanza per fare da paracadute al mondo intero. Per non parlare di chi li governa...

Chi nel 2026 pianifica ancora come se il 2019 dovesse tornare sta facendo una cosa molto semplice:

sta regalando margine al primo concorrente che ha capito che il mondo è cambiato.

Non serve essere catastrofisti.

Serve solo smettere di sperare che i numeri dicano cose diverse da quelle che dicono.

Se stai chiudendo il budget energia 2026/2027 e ti chiedi quanto sei davvero esposto a uno scenario TTF stabilmente sopra i 60 €/MWh, ti propongo una call diagnostica di 30 minuti.

Niente pitch, niente slide.

Mezz'ora insieme, una mappa di rischio concreta in mano.

Scrivimi una mail su: arlind@arlindishmaku.it o clicka il link per prenotare una call